こんにちは、ハルです。

今回は資産運用についての話です。

今回は皆さんおなじみ、個人で買える高金利社債「SBIホールディングス社債」が新規発行される件についてです。

今回は6月4日から発売される第43回SBIホールディングス社債に関して、過去の利率や国債金利と比較しながら、一体何%の利率ならお得で”買い”なのか、という点を検証します。

前回の続きです。(↓)

利率何%なら「買い」なのか お得さを検証する

今この記事を書いている2025年5月23日時点では、第43回SBIホールディングス社債の利率はまだ決定されていません。相変わらず1.35%~2.35%という幅がありすぎて何の参考にもならない数字だけが示されています。

この利率に関して、

一体何%ならお得と言える水準なのか、買いなのか

という点を過去の国債金利やSBI債との利率比較を行いながら検証したいと思います。数字を出してなるべく裏付けのある検証をしてみたいというお話です。

普段は正式に利率が決定されてから記事を書くのですが、今回は利率決定までにやや時間があるという事で先んじて記事を書きます。

前回書いたSBI債と国債の比較記事と同じです。ほぼコピペ

日本の過去の国債金利をご紹介

それでは早速お得さ検証を行っていきます。

まずは前置きとして、本邦の過去の国債金利をご紹介します。

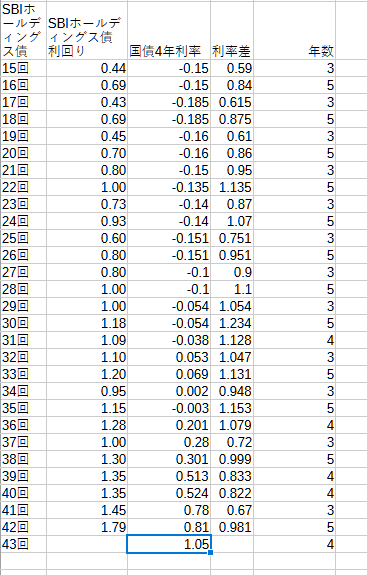

(国債についての前置きは前回の記事と同一なので、前回の記事を読んでくださった方は読み飛ばしてください)

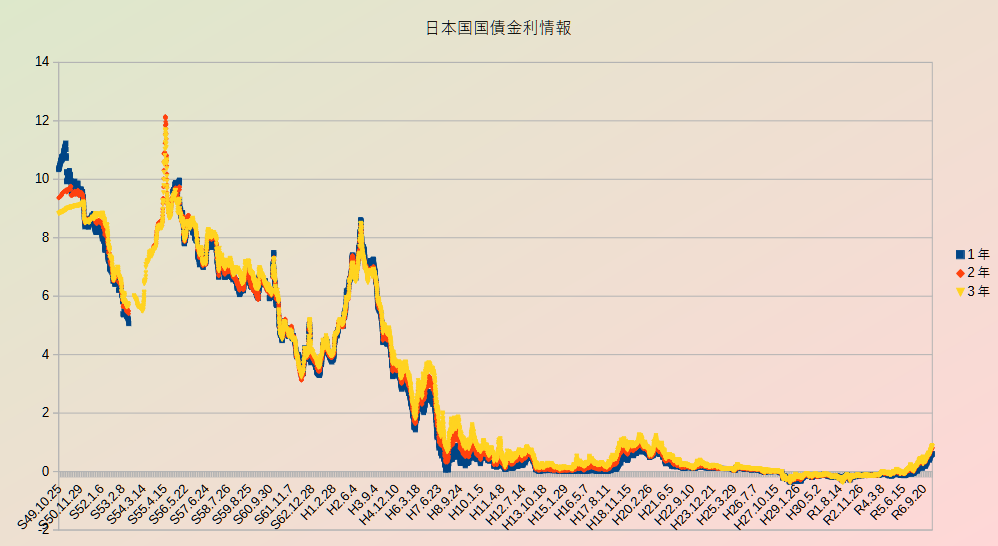

上のグラフは日本国の国債金利一覧です。ソースは国民の敵、財務省のHPから。

縦軸が金利、横軸が日時。青が1年物、赤が2年物、黄色が3年物です。

期間は昭和49年(1974年)9月24日から令和7年(2025年)2月28日まで。

さてこうして俯瞰してみると、過去には国債の金利が10%を優に超える時代があったのだとやや感慨深いものです。

昭和56年ごろには脅威の金利12%。バブルのころで9%弱くらいでしょうか。どこの南アフリカランドかな?

この頃ゆうちょ銀行などで非常にお得な定期預金があったことを覚えておられる方もおられるでしょう。あれゆうちょはどうやって利払いしたんでしょうね。担当者はさぞ涙目だったでしょう。

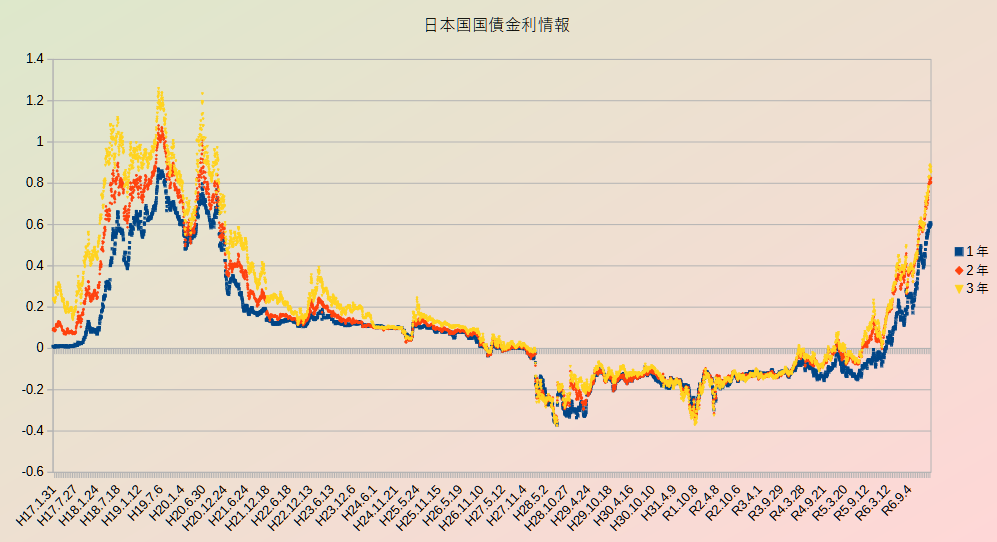

さすがに期間が長すぎて分かりにくいので、最近の期間を表示してみます。

期間を平成17年(2005年)~令和7年(2025年)に変更してみました。

ちょうどリーマンショックの前から、現在に至るまでの金利の変化の様子です。

2008年ごろに三尊を付けた金利はリーマンショックで下落。

その後トチ狂った財務省と日銀によりマイナス金利とYCC(イールドカーブコントロール)というふざけた政策が実行され、金利はマイナス圏内に沈みました。

そして長年の金融緩和の副作用として物価高・円安・スタグフレーションが止まらなくなった結果、不景気なのに慌てて金利を上げ始めたというのが現在の金利相場の状況であります。さて今後日本はどうなってしまうのか、それは誰にもわかりません……。

こうして金利を見てみると、すでに水準としてはリーマンショック前の水準に戻っていることが分かります。かなり急速な上げ方のようにも感じます。

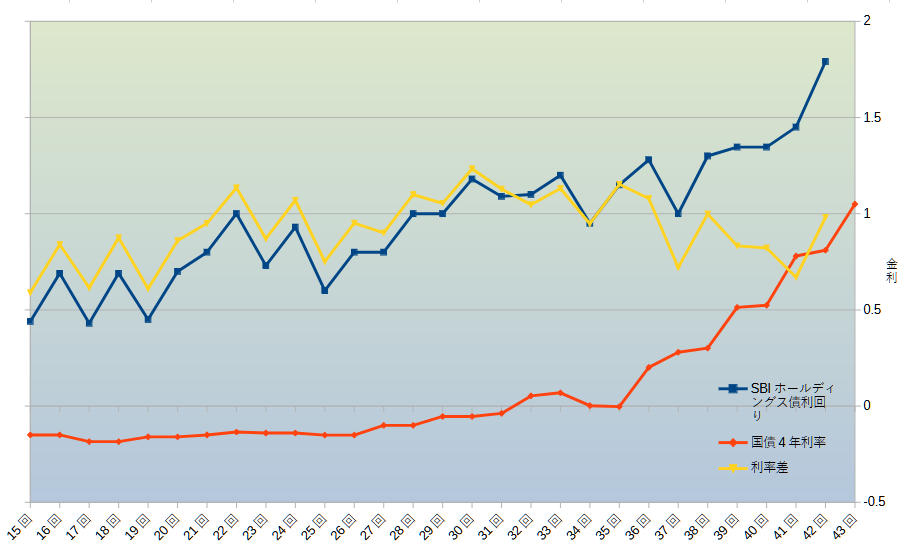

過去のソフトバンク債の利回りと国債金利を比較

前置きが長くなりました。ここからが本題です。

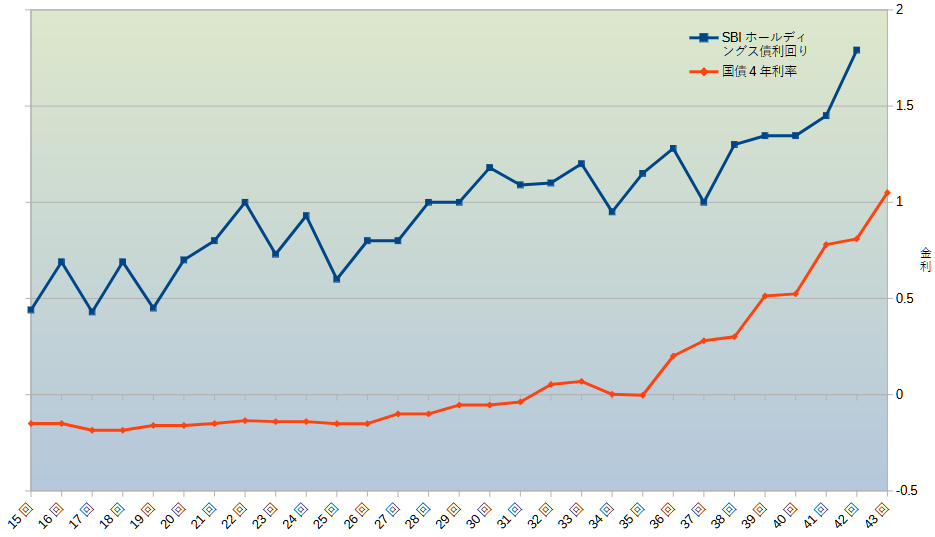

次に、今回のポイントであるSBIホールディングス社債の過去の金利と、国債金利(4年物)を比較してみます。これによってお得さ検証を行いましょう。

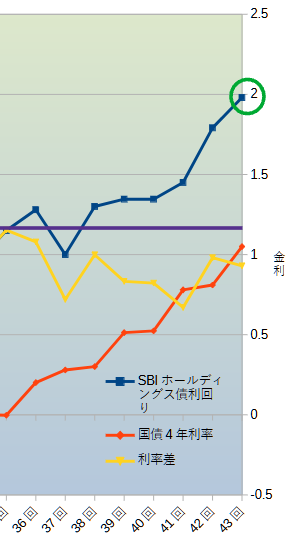

上のグラフは第15回SBIホールディングス社債(2018年)~同第42回(2025年)の金利と、国債4年物の利率を示しています。

縦軸が金利、横軸がSBI社債の発行回数。青がSBI社債金利、赤が国債金利を示しています。

上のグラフを見て読み取れるのは、やはりSBI社債と国債金利は全体的には似たような動きをしていて、マイナス金利解除+利上げに伴いSBI社債の利率も上昇、といった形がよく分かってもらえると思います。

ただし注意点があって、上のグラフにはSBI社債の3年物・4年物・5年物がすべて含まれています。そのためグラフがややジグザグになってしまっております。

本来グラフを分けるべきなのですが大変煩雑になるため、今回は1つのグラフにまとめさせて頂きました。そのため比較する国債も一律4年物の数字を拾ってきています。

生データはこちらです。私が手作業で調べて手入力でポチポチやっているため、平気で誤植がある可能性があります。すみませんがご了承ください。

なお、この記事を書いている当日の国債4年物の金利は少し下がって0.949%なのですが、2025年3月には直近高値の1.137%を付けました。そこで今回は間を取って1.05%を採用しています。4年物でも1%を超えたか……とやや驚き。

さらに上のグラフに、黄色のグラフを追加しました。

黄色のグラフは青のSBIホールディングス社債金利と赤の国債金利の差を取ったもので、誤解を恐れずに言うならば「お得さ指数」です。

黄色のグラフの数値が大きいほど両者の金利差が大きいことになり「国債を買うよりもSBI社債を買うほうがお得」となります。

逆に黄色のグラフの数値が小さいほど両者の金利差が少ないということになり「これなら国債買ったらいいやん」という事を意味します。

さて改めて黄色のグラフに注目すると、大体1%を挟むような格好で推移していることがわかると思います。

例えば第17回では利率差が0.615%、第31回では利率差が1.12%といった感じ。

しかし例えば最近の第41回などでは、SBIが1.45%、国債が0.78%で差が0.67%となり、お得さ指数が減少しています。

これはつまり「国債の急激な上げ方にSBIホールディングス社債の金利の上げが追い付いていない」と言えます。

ちなみに、全28回の利率差の平均を取ると、0.9256%でした。この数字がポイントになると思います。

結論:1.98%以上なら”買い”

そろそろ記事が長すぎると怒られそうなので結論に入ります。

改めて今回の第43回SBIホールディングス社債の金利を確認すると、

| 金利 | |

|---|---|

| 第43回SBIホールディングス社債 | 1.35%~2.35% |

| 国債4年物 (直近高値) | 1.137% |

| 国債4年物 (現在) | 0.949% |

| (参考)新生銀行5年定期 | 1.20% |

となります。

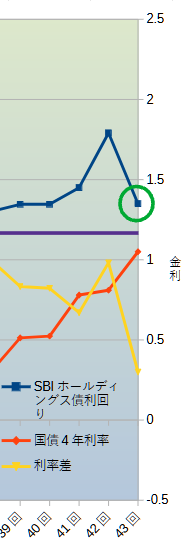

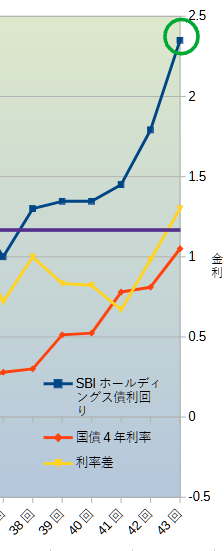

参考に、今回の下限金利1.35%(左)と上限金利2.35%(右)をグラフにプロットした図を示しています。なお紫の線は新生銀行の5年物定期預金の金利1.20%を示しています。

前回の記事などで「1.35%は低すぎ」と何度も言いましたが、やはりグラフからもその低さは明らかです。黄色のお得さ指数も急落しています。もし1.35%なら過去の例と比べてもお得さ指数は最悪の数字になり、これでは誰も買ってくれないでしょう。(それでも売れそうで怖い)

逆に2.35%はやや高すぎといった感じ。個人投資家からすると高いに越したことはないのですが、実際問題としてはこの水準を設定してくれることはありえないでしょう。

では具体的にどの水準だと妥当なのかというと、先ほどもご紹介した全28回の利率差の平均0.9256%という数字が生きてきます。

現在の4年物国債の金利1.05%と平均金利差0.9256%の和、ずばり1.9756%という数字が、過去の実績と比較しても十分に買い出動に足る数字だと思います。

1.98%をプロットしたグラフを上に示していますが、非常に違和感のない形になっていると思います。お得さ指数は前回よりやや下がっているように見えますが前回は5年物なので、下がるのは自然な形になります。

よって私の結論としては

となります。

せめて2%くらいはつけてほしい

という私の発言ですが水準的には結構、的を得たものでした。

ちなみに100万円でSBIホールディングス債を買った場合の利払い金

仮に設定金利が1.90%だとして、100万円で今回のSBIホールディングス債を買った場合の利払い金(税引き前)ですが

| 利払い回数 | 利払い金 | 合計金額 |

|---|---|---|

| 1年目 | 19,000円 | 19,000円 |

| 2年目 | 19,000円 | 38,000円 |

| 3年目 | 19,000円 | 57,000円 |

| 4年目(償還) | 19,000円 | 76,000円 |

ということで、4年目の償還まで待てば100万円がそのまま返ってきて、合計利払い金が7万6000円もらえます。(税引き前)

まあまあね(ゴクリ)

ということで今回はここまでにします。

今回は第43回SBIホールディングス社債に関して、どの程度利率があれば買い水準なのかという点についてなるべく数字の裏付けのある内容をご紹介しました。

結論としては1.98%で買い、少し妥協して1.8%でもまあまあとなりました。

私は上記の水準なら、少額ですが買おうと思っています。ちょうど第44回SBI債が6月末に償還されるので入れ替わりに買おうかなというイメージ。

購入を検討されている方は資金の用意をお忘れなく。6/4(水)10:00より先着順で販売されるので、当日は精神統一してクリック連打しましょう。

なお繰り返しにはなりますがこれは勧誘その他ではありませんので、その点ご理解の程よろしくお願いいたします。

それではまた。ご覧いただきありがとうございました!

続きです。(↑)

コメント