こんにちは、ハルです。

今回は資産運用についての話です。

今回は皆さんおなじみ、個人で買える高金利社債「SBI債」が新規発行される件についてです。

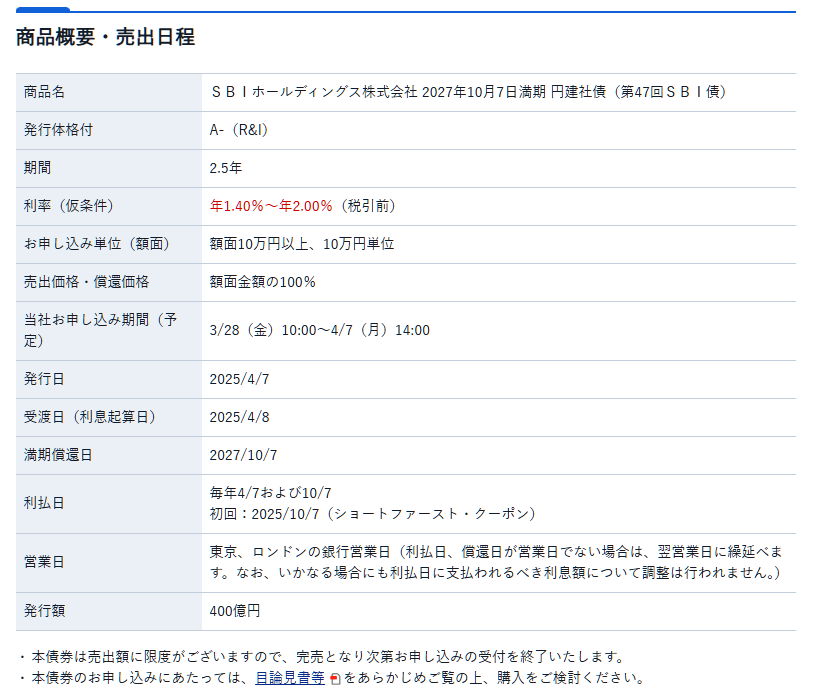

第47回SBI債が販売決定

タイトルの通りですが、第47回SBI債が発売されることが決定されました。

利率は1.40%~2.00%。利率決定は発売前日の3/27(木)だそうです。詳しい概要は以下の通り。

今回、期間は2.5年となりました。(いつもは2年) 最低申し込み額は10万円。

発行日は2025年4月7日。償還日は2027年10月7日。発行額は400億円ということです。

債券・社債とは?

この項はSBI債について全く知らない、債券とはなんぞやという方向けの簡単な説明です。すでにご理解の方は読み飛ばしてください。

債券とは?

債券は、国や企業などの発行体が、投資家から資金を借り入れるために発行する有価証券です。債券には満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。投資家は、発行体に対してお金を貸す代わりに利子をもらう、というイメージです。

https://www.okasan.co.jp/start/beginner/bond/about.html

国債という言葉があります。あれは国が国債という債券を発行して投資家に買ってもらい、そのお金を使って国の運営をしていくということになります。

よく「国債は国の借金」と言われます。これは間違ってはいないのですが、では誰からの借金かというと投資家、つまり機関投資家や一般市民からの借金です。つまり国民は金を貸している側です。

すなわち「国債〇〇円は国民一人当たり××円の借金!!」みたいに言われるのは的外れということであります。

社債も同じです。発行元が国なら国債。発行元が一般企業なら社債。その他、地方公共団体が発行元の地方債などというのもあります。

今回のSBI債で言うと、我々はSBIホールディングスに金を貸す側、つまり債権者。

よく借金で首が回らない人を多重債務者などと言いますが、債務者と債権者とは全く反対なわけですね。

債券投資の魅力

債券は有価証券です。債券投資は資産運用の一種類で、その筋の人からはかなり好かれています。

特徴はローリスク・ローリターン。

何しろ債券というものは、償還日となる満期まで待てば全額が償還されます。つまり株などとは違い、利益が確約されています。これが嬉しい。

デメリットとしては預金とは違うので元本保証はありません。発行元が破綻・債務不履行(デフォルト)すればすべてオジャンになります。まあこれは株も同じですし、万が一破綻した際の残余財産の弁済順位も、債券は株より上位です。

その中でSBI債というのは、長短金利操作付き量的質的金融緩和等のマイナス金利時代でも高金利債券としてかなり人気がありました。実際私も資産の一部をSBI債券で運用中です。

さてどうする?最大2%という金利はどうなのか。過去のSBI債の金利と比較

以上は前置き、ここからが本題です。さて、今回のSBI債、買うか?というお話。

以前、SBI新生銀行の定期預金の金利が1.2%になったというお話をしました。その中で

逆に言うと、これからは企業がお金を集めるのは非常に困難が伴う時代がやってくるという事を意味しています。リスクをとって債券や株で運用する必要性が乏しくなるので当然です。

今後SBIグループはお金を集めるのに苦労するでしょう。ジャンク債一歩手前の楽天モバイル債のような、3%を超える金利を設定しないと債券を買ってもらえないかもしれません。

というような文章を書きましたが、早速新規のSBI債が発売される運びになりました。

さて肝心の利率はというと、1.40%~2.00%ということ。

皆様はこの数字を見てどう思われるでしょう。高い?低い?私は低いと感じました。

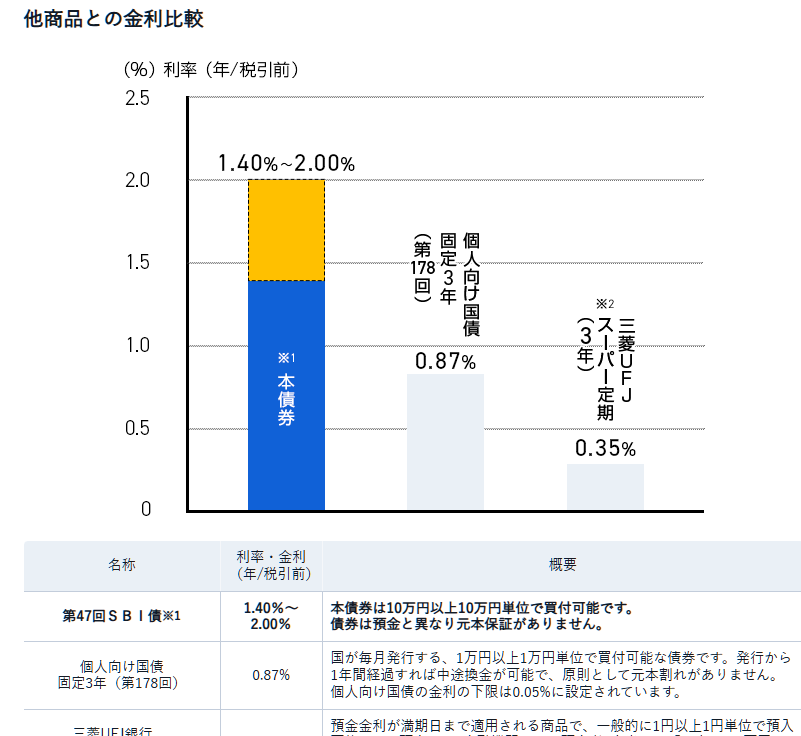

上の画像はSBIホールディングスが同ページで紹介している画像です。

個人向け国債とメガバンクの定期預金の金利とを並べ、さもSBI債券が高金利のように謳っていますが、さてどうなのか。

参考に過去のSBI債の金利と、その時の銀行預金の金利とを比較します。

| 過去のSBI債 | SBI債の利率 | 銀行預金の金利 |

|---|---|---|

| 第40回 (2020/4) | 0.60% | ほぼ0% |

| 第41回 (2021/5) | 0.60% | ほぼ0% |

| 第42回 (2022/9) | 0.58% | ほぼ0% |

| 第43回 (2023/3) | 1.10% | 0.1%くらい |

| 第44回 (2023/6) | 0.93% | 0.1%くらい |

| 第45回 (2023/11) | 1.10% | 0.2%くらい |

| 第46回 (2024/9) | 1.28% | 0.3%くらい |

| 第47回(今回) | 1.40%~2.00% | 1.20%(新生銀行) |

(※銀行預金の金利は参考例です。マイナス金利時代でも高いものを探すと0.37%というものがありました。これが最大の数字だと思います。)

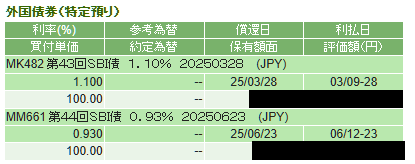

参考に、私も買った第43回SBI債券と見比べてみると、当時はまだまだマイナス金利時代(ゼロ金利だっけ?)で、その辺の銀行の定期預金の利率はほぼ0%~0.1%くらいだったと思います。

そのような中で、SBI債の1.10%という金利は破格の高金利でした。だから人気もあったし、発売後に即売り切れで完売になるといった状況でした。

そして今回の第47回ですが……日銀が(不景気なのに無理やり)金利を上げだした影響で、現在、定期預金の金利は1.00%を超えてきている状況です。例えばSBI新生銀行の5年定期だと利率は1.20%まで上がってきています。

そんな中で今回の第47回SBI債の利率は、1.40%~2.00%に留まっています。

これは高金利という観点からは魅力が半減してしまっていると感じます。

上限いっぱいの2.00%ならともかく、下限の1.40%では定期預金の金利とほとんど変わらず、元本保証がないという債券のリスクだけが残ってしまう形になってしまいます。これでは誰も買ってくれないでしょう。

と私は感じますが、皆様はどうお感じでしょうか。

発売日がちょうど第43回SBI債の償還日

さて私はどうしようかなと考え中ですが、実は今回の第47回SBI債の発売日というのが、私の持っている第43回SBI債の償還日なのです。

ちょうど、2025年3月28日が第43回SBI債券の償還日になっています。つまりSBIホールディングスは借金の返済が終わった瞬間新たな借金をするということ

この資金がいつ証券口座に反映されて資金移動が可能になるか次第ですが、間に合えばそのまま今回のSBI債の購入に回してもいいかな~程度の考えはではいます。

利率にもよりますがわざわざ資金移動してまで買いたいほどの魅力は無いかな……という感じです。そもそも3月は新規債券に回す資金余力がない

その後:即日完売しました

第47回SBI債ですが、即日完売しました。

仕事中だったのでいつ売り切れたのかは分かってません。まあ今回はそれほどお得でもないし、1~2時間くらいは余裕があったのかな?とも思います。

2023年の例だと、3月の第43回からすぐの6月に第44回が発行されました。今年もそうなるかも知れません。今回買えなかった人はそちらに期待しましょう。

ということで今回はここまでにします。

今回は高金利債券として人気の高いSBI債が新規発行されるというお話でした。

利率にもよりますが、2.00%ならそれなりだと思います。もし買いたいという方は、資金の準備を忘れないように。今回のSBI債がどの程度人気が出るかは不透明ですが、いつもの例なら速攻売り切れます。当日は10時からクリック連打しましょう。

それではまた。ご覧いただきありがとうございました!

続きです。(↑)

コメント