こんにちは、ハルです。

今回は資産運用についての話です。

今回は皆さんおなじみ、個人で買える高金利社債「SBI債」が新規発行される件についてです。

果たしてこのSBI債はお得なのか、「買い」なのかという点を考察していきます。

前回の記事の続きです。(↓)

第47回SBI債の利率が決定

タイトルの通りですが本日2025年3月27日、第47回SBI債の利率が決定されました。

利率は1.72%ということになりました。

もともと1.40%~2.00%の間で決定されるとのことでしたが、ちょうど真ん中あたりの利率になりました。(需要申告もないのにどうやって利率を決定してるんだろう……)

私としては前回の記事で「1.40%ならショボい。2.00%ならそれなり」と言ったので、1.72%というのはなんとも判断に困る数字が出てきてしまいました。

そこで今回の記事では、この1.72%という利率が果たしてお得なのか、今回のSBI債券は買いなのかという点を、過去の国債金利やSBI債との利率比較を行いながら検証したいと思います。

「1.40%ならショボい。2.00%ならそれなり」という私のただの感想ではなく、数字を出してなるべく裏付けのある検証をしてみたいというお話です。

第47回SBI債 1.72%はお得なのか?「買い」なのかを検証

それではお得さ検証を行っていきます。

まずは前置きとして、本邦の過去の国債金利をご紹介します。

日本の過去の国債金利をご紹介

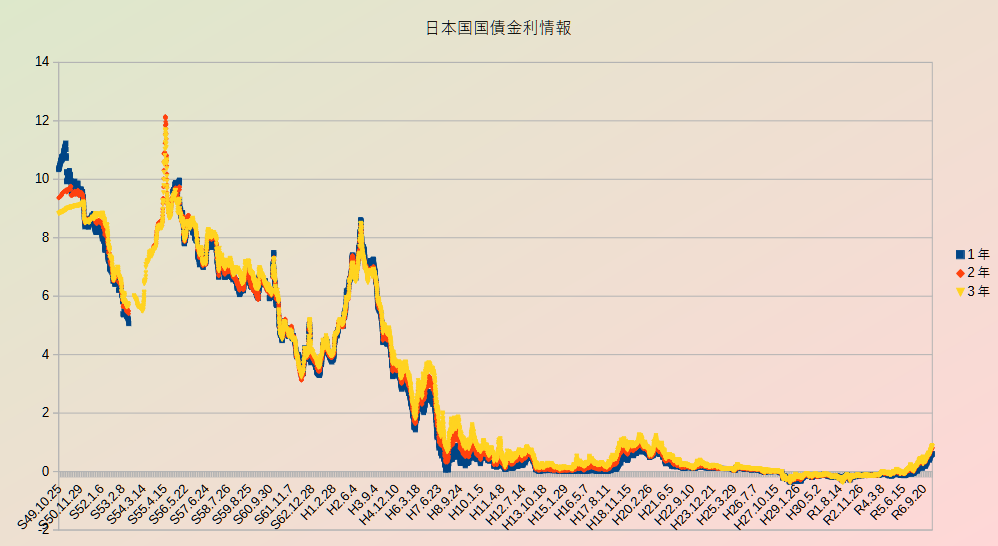

上のグラフは日本国の国債金利一覧です。ソースは国民の敵、財務省のHPから。

縦軸が金利、横軸が日時。青が1年物、赤が2年物、黄色が3年物です。

期間は昭和49年(1974年)9月24日から令和7年(2025年)2月28日まで。

さてこうして俯瞰してみると、過去には国債の金利が10%を優に超える時代があったのだとやや感慨深いものです。

昭和56年ごろには脅威の金利12%。バブルのころで9%弱くらいでしょうか。どこの南アフリカランドかな?

この頃ゆうちょ銀行などで非常にお得な定期預金があったことを覚えておられる方もおられるでしょう。あれゆうちょはどうやって利払いしたんでしょうね。担当者はさぞ涙目だったでしょう。

さすがに期間が長すぎて分かりにくいので、最近の期間を表示してみます。

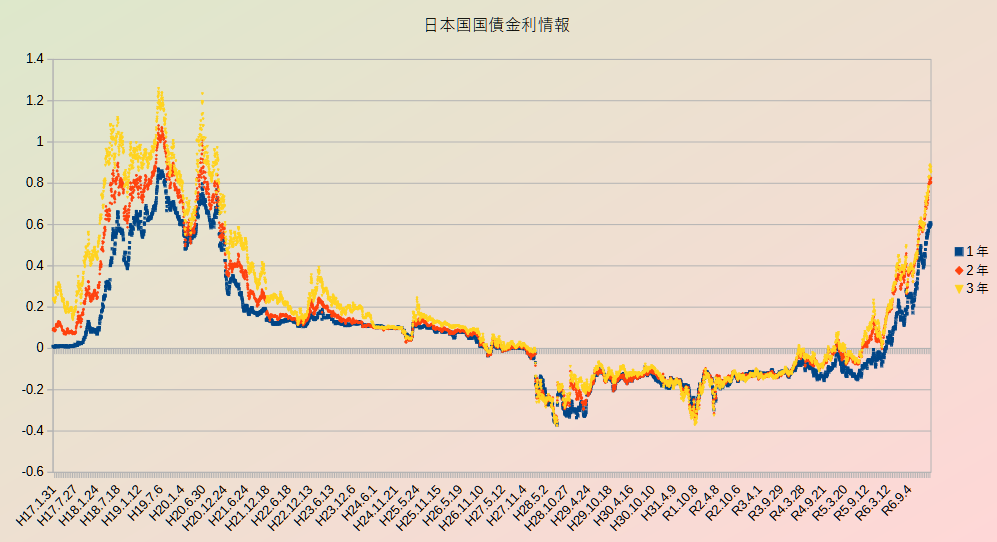

期間を平成17年(2005年)~令和7年(2025年)に変更してみました。

ちょうどリーマンショックの前から、現在に至るまでの金利の変化の様子です。

2008年ごろに三尊を付けた金利はリーマンショックで下落。

その後トチ狂った財務省と日銀によりマイナス金利とYCC(イールドカーブコントロール)というふざけた政策が実行され、金利はマイナス圏内に沈みました。

そして長年の金融緩和の副作用として物価高・円安・スタグフレーションが止まらなくなった結果、不景気なのに慌てて金利を上げ始めたというのが現在の金利相場の状況であります。さて今後日本はどうなってしまうのか、それは誰にもわかりません……。

こうして金利を見てみると、すでに水準としてはリーマンショック前の水準に戻っていることが分かります。かなり急速な上げ方のようにも感じます。

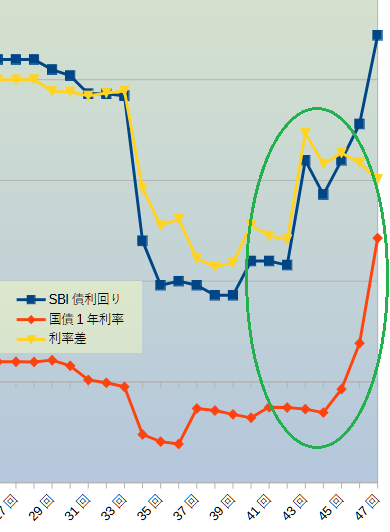

過去のSBI債券の利回りと国債金利を比較

前置きが長くなりました。ここからが本題です。

次に、今回のポイントであるSBI債券の過去の金利と、国債金利を比較してみます。これによってお得さ検証を行いましょう。

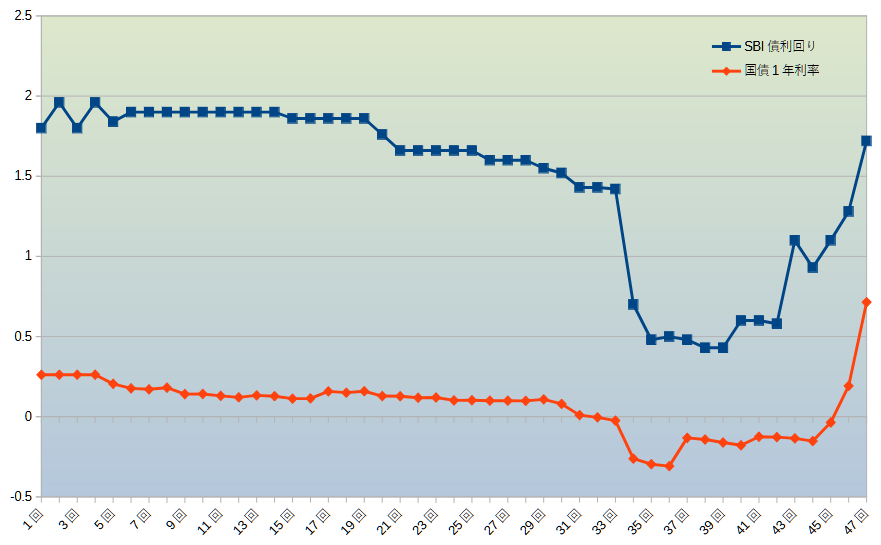

上のグラフは第1回SBI債(2009年)~第47回(2025年・今回)SBI債の金利と、国債1年物の利率を示しています。

縦軸が金利、横軸がSBI債の回数。青がSBI債、赤が国債。

上のグラフを見て読み取れるのは、青のSBI債と赤の国債がほぼ同じような動きをしているという事です。青も赤もほぼ横ばい。青はやや下がってきていますが。

そして第34回SBI債あたりでマイナス金利が導入されたことでSBI債の利率も下落。これまで1.4%程度だったものが一気に0.5%程度の水準まで落ちています。

その後、マイナス金利解除と利上げに伴いSBI債の利率も上昇、といった形がよく分かってもらえると思います。

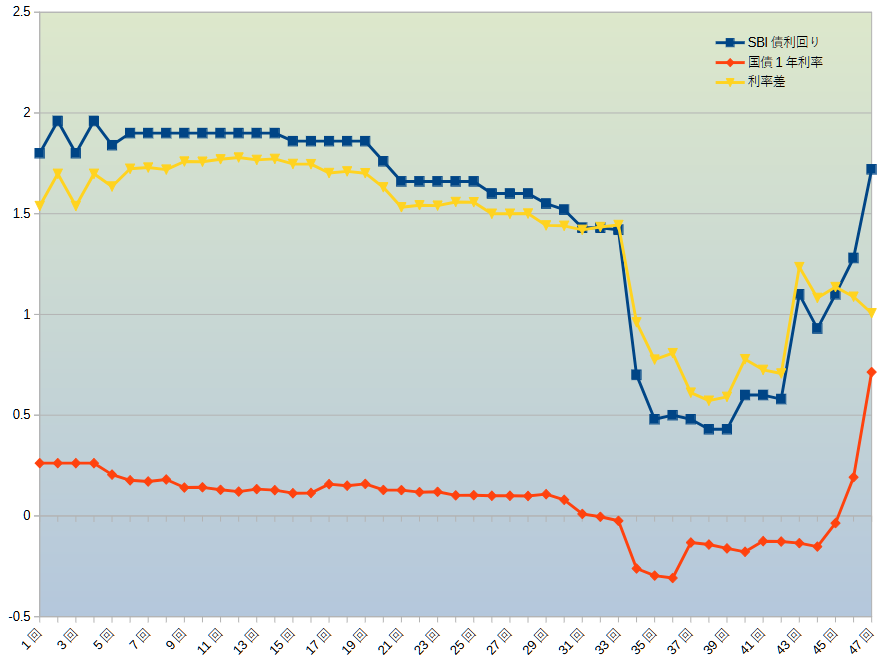

さらに上のグラフに、黄色のグラフを追加しました。

黄色のグラフは青のSBI債金利と赤の国債金利の差を取ったもので、誤解を恐れずに言うならば「お得さ指数」です。

黄色のグラフの数値が大きいほど両者の金利差が大きいことになり「国債を買うよりもSBI債を買うほうがお得」となります。

逆に黄色のグラフの数値が小さいほど両者の金利差が少ないということになり「これなら国債買ったらいいやん」という事を意味します。

さて改めて黄色のグラフに注目すると、第1回~第33回のあたりまではSBI債金利と国債金利の差はほぼ一定に保たれていて、ゆえに両者の差を示した黄色のグラフもほぼ横ばい状態です。

その後マイナス金利導入で金利差も下落。SBI債と国債の金利があまり変わらなくなりました。(まあ国債はマイナスなんですが)

ポイントとしては第43回SBI債のあたりでしょうか。

国債金利は相変わらずマイナス圏内に沈んでいますが、新型コロナウイルス感染症の影響で不透明さが出た影響からか、SBI債券の金利が1.10%まで上昇しました。

その影響で黄色のお得さグラフも上昇。ちなみにこれはお得だとして私が買い出動したのもこのタイミングでした。(ちょうど明日償還されます)

結論:今回のSBI債はそれほどお得ではない

そろそろ記事が長すぎると怒られそうなので結論に入ります。

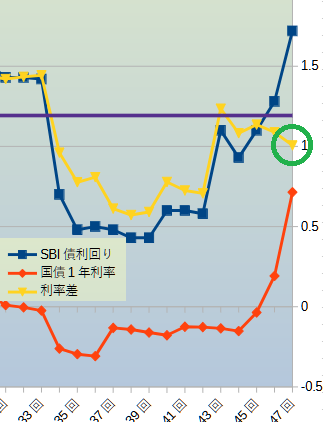

改めて今回の第47回SBI債券の金利を確認すると、

| 金利 | SBI債券との金利差 | |

|---|---|---|

| 第47回SBI債券 | 1.72% | – |

| 国債1年物 | 0.74% | 0.98% |

| 国債3年物 | 0.87% | 0.85% |

| 新生銀行定期(5年) | 1.20% | 0.52% |

となります。

これをグラフにプロットしたものが上の図で、紫の線は新生銀行の5年物定期預金の金利1.20%を示します。緑の丸が今回の第47回SBI債のお得さ指数。

以上より次のことが分かります。

よって私の結論としては

結論:今回のSBI債はそれほどお得ではない

となります。

金利1.72%という数字だけを見ると昔のSBI債券とそう変わらないのですが、当時の国債金利は0.2%~0.3%程度です。今の国債金利0.74%との差で見るとかなり渋いと言わざるを得ません。その理屈で言うと今回のSBI債の利率は2.2%じゃないとおかしい。

(まあそれだけSBIホールディングスの信用格付けが高まったという意味合いもあります)

また、繰り返しになりますが債券は有価証券であり預金ではないので、元本保証はありません。

SBIホールディングスが破綻すれば水の泡になりますが、そのリスクの割に金利が低い。元本保証のある定期預金とそんなに変わりません。

ただしマイナス金利時代のSBI債よりはお得です。

もっとも今後さらに金利が上昇する可能性も十分にある。そうすると今買うのは不利。その辺をどう判断されるかですね。

私がどうするかに関しては、明日償還される第43回SBI債のお金が買い付け余力に即日反映されて、かつ今回のSBI債の在庫が余ってたら考えるかな……程度の気持ちでいます。

その後:即日完売しました

第47回SBI債ですが、即日完売しました。

仕事中だったのでいつ売り切れたのかは分かってません。まあ今回はそれほどお得でもないし、1~2時間くらいは余裕があったのかな?とも思います。

2023年の例だと、3月の第43回からすぐの6月に第44回が発行されました。今年もそうなるかも知れません。今回買えなかった人はそちらに期待しましょう。

ということで今回はここまでにします。

今回は第47回SBI債の利率1.72%に対して、この利率はお得なのかどうなのかという点をなるべく数字の裏付けのある内容をご紹介しました。

結論としては「うーん微妙(‘_’)」となりましたが、それでもローリスクで1.72%という利率は嬉しいと言えば嬉しいです。株の配当利回りでこれ以下の数字とかゴロゴロしてますからね。

余談にはなりますが、前回書いたSBI債の記事、めっちゃアクセスされています。皆さんかなり興味があるというか、注目度はかなりのものを感じます。

なお繰り返しにはなりますがこれは勧誘その他ではありませんので、その点ご理解の程よろしくお願いいたします。

それではまた。ご覧いただきありがとうございました!

コメント