こんにちは、ハルです。

今回は資産運用についての話です。

2025年4月現在、金融市場は総崩れで暴落・ナイアガラ状態になっております。

そこで今回はこの機会に、21種類の投資信託を購入したことについてご紹介します。

(※ネタ記事です)

今回購入した投資信託一覧

それでは早速ですが、今回購入した21種類の投資信託をご紹介しましょう。

・三菱UFJ−eMAXIS Slim 国内株式(日経平均)

・三菱UFJ−eMAXIS Slim 国内株式(TOPIX)

・SBI−SBI日本高配当株式(分配)ファンド(年4回決算型)

・三菱UFJ−eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ−eMAXIS Slim 全世界株式(除く日本)

・三菱UFJ−eMAXIS NYダウインデックス

・三菱UFJ−eMAXIS Slim 米国株式(S&P500)

・三菱UFJ−eMAXIS NASDAQ100インデックス

・三菱UFJ−eMAXIS Slim 先進国株式インデックス

・イーストスプリング−イーストスプリング・インドネシア株式ファンド(資産成長型)

・大和−iFreeNEXT ベトナム株インデックス

・ニッセイ−ニッセイ・インド株式ファンド<購入・換金手数料なし>

・SBI−SBI サウジアラビア株式インデックス・ファンド

・三菱UFJ−eMAXIS Slim 国内債券インデックス

・三菱UFJ−eMAXIS Slim 先進国債券インデックス

・三菱UFJ−eMAXIS Slim 国内リートインデックス

・三菱UFJ−eMAXIS Slim 先進国リートインデックス

・三菱UFJ−eMAXIS Slim バランス(8資産均等型)

・三菱UFJ−eMAXISプラス コモディティインデックス

・SBI−SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)

・SBI岡三−三重県応援ファンド

まあ皆様もどこかで見たことのある超有名なファンドたちです。実際にこのファンドに出資して運用されておられる方も多いでしょう。

分散投資を試みたので異なる様々な分野が入っております。一応ジャンル分けと、信託報酬(手数料)をご紹介しましょう。

株式・国内

| 投資先名 | 信託報酬 |

|---|---|

| 国内株式(日経平均) | 0.143%以内 |

| 国内株式(TOPIX) | 0.143%以内 |

| SBI日本高配当株 | 0.099% |

まずは国内株式から、おなじみ日経225とTOPIXです。グロース?知らない子ですね……。

ついでに、偶然発見したSBI日本高配当株ファンドにも何となく出資しました。

いわゆる国内中型バリューのアクティブファンドに分類されますが、アクティブにしては信託報酬が0.099%と、インデックスファンド以下の0.1%を切るお買い得さだったので購入。

株式・先進国

| 投資先名 | 信託報酬 |

|---|---|

| 全世界株式(オール・カントリー) | 0.05775%以内 |

| 全世界株式(除く日本) | 0.05775%以内 |

| NYダウインデックス | 0.66%以内 |

| 米国株式(S&P500) | 0.08140%以内 |

| NASDAQ100インデックス | 0.2035% |

| 先進国株式インデックス | 0.09889%以内 |

先進国株式からはオルカン・全世界(日本以外)・ダウ・ナス・SP500・先進国の6種を購入。

eMAXIS Slim 全世界株式(オール・カントリー)はオルカンとも呼ばれる鉄板中の鉄板ファンドで、たぶん今ご覧の皆様も買われていることでしょう。

全世界に簡単に投資できるのにノーロードで信託報酬0.05775%は素直にすごすぎます。

その他アメリカの主要インデックスファンド3種と先進国インデックス。まあ全世界・先進国などと銘打っていますが、これほとんど全部実質的にアメリカ株です。しかもアメリカ株の中のごくわずかの値がさ株が命運を握っています。このあたりはユニクロ指数と一緒。

株式・新興国等

| 投資先名 | 信託報酬 |

|---|---|

| インドネシア株式 | 0.892%程度 |

| ベトナム株 | 0.781% |

| インド株式ファンド | 0.298%〜0.308%程度 |

| サウジアラビア株式 | 0.1925% |

新興国株式からはインドネシア・ベトナム・インド・サウジアラビアを購入。

やはり新興国だけあって信託報酬はかなり高めで、1%に迫るものもありますがこればかりは仕方ありません。しかしダウの信託報酬が0.66%なので相対的に安く見えます。そしてサウジアラビアに株式なんてあったんですね(小並感)

個人的にマレーシアに興味があってそちらも買いたかったのですがファンドが見当たらなかったので断念。

債券

| 投資先名 | 信託報酬 |

|---|---|

| 国内債券インデックス | 0.132%以内 |

| 先進国債券インデックス | 0.154%以内 |

次は債券です。

国内債券と先進国債券のインデックスファンドから2種を購入。

私は素人なので

債券って償還まで持てば絶対損しないのに銀行や農林中金が債券投資で爆損しまくってる。これが分からない

と思ってしまうのですが、実際にはそんな簡単なものでは無いそうで。どうも機関投資家は債券を短期的に売り買いしているそう。それは損も出るよねという感じ。しかし爆損の評価損を確定させるくらいなら償還まで握り続けるのはダメなのかしら……。機会損失と言えばそうでしょうけども。

不動産リート

| 投資先名 | 信託報酬 |

|---|---|

| 国内リートインデックス | 0.187% |

| 先進国リートインデックス | 0.22%以内 |

お次はリート。

国内リートと先進国リートのインデックスファンドから2種を購入。

リートは不動産投資信託(Real Estate Investment Trust)の略で、不動産投資の一種です。投資家から資金を集めて不動産を運用します。

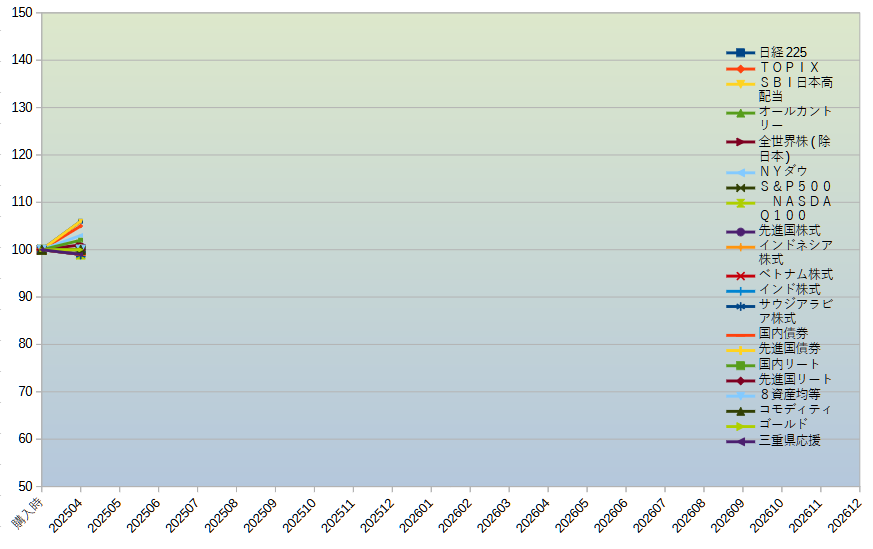

このリート、株式の暴落相場にかなり強いです。

上の画像は三菱UFJ−eMAXIS Slim 国内リートインデックスのチャートです。

ご覧のように株式がナイアガラしているのに、リートはほぼ下がっていません。株式へのヘッジとして機能しそうです。

コモディティ

| 投資先名 | 信託報酬 |

|---|---|

| コモディティインデックス | 0.9% |

| ゴールド | 0.1838%程度 |

コモディティからはコモディティインデックスとゴールド(金)の2種を購入。

コモディティは商品や原材料などを指す言葉です。

例えば三菱UFJ−eMAXISプラス コモディティインデックスではマザーファンドとして

・エネルギー:ブレント石油、天然ガス、ガソリン、軽油

・農業:小麦、トウモロコシ、大豆、コーヒー、砂糖、綿花

・貴金属:金、銀

・金属:アルミニウム、銅、ニッケル、亜鉛、鉛

・家畜:豚肉、牛

などが構成銘柄になっています。

あとは最近暴騰が続いているゴールドの価格に連動するインデックスファンドを購入。金に関しては本当は現物を買いたかったです。

その他

| 投資先名 | 信託報酬 |

|---|---|

| バランス(8資産均等型) | 0.143%以内 |

| 三重県応援ファンド | 1.21% |

その他としては8資産バランス型ファンドと謎の三重県応援ファンドを購入。

8資産とは国内・先進国・新興国の株式・債券・リートを指します。

分散投資したいなら最初から8資産バランスを買っておけばそれでいいのにと言わないでください。正論は時として人を傷つけます。

三重県応援ファンドは完全にネタとして買いました。なんでこんな意味不明なものがあるのか不明ですし、なぜか新NISAの成長枠に入っているのも謎です。しかも信託報酬1.21%は今回購入したファンドの中で最悪の数字です。

しかもダイレクトコースの場合、2.2%もの買い付け手数料がかかります。

信託報酬1.21%。なんと信託財産留保額(いわゆる売却手数料)さえかかります。なんやこのぼったくりファンド……これだけやってどうせインデックスには勝てないのでしょう。

以上、計21種のファンドの買い付け指示を行いました。

一体いくら購入したのかって?各100円です。

………

100円です。

合計2,100円。

(笑)

なぜこのような愚かなことをしたのか

まあ待ってください。なぜこんなことをしたのか説明させて頂くのでその釘付きバットを下ろしてください。

さて私の個人的な相場観として、今後も金融市場はまだまだ下がると思っています。トランプ関税はきっかけに過ぎず、いずれバブルは弾ける運命だったというのが私の考え。もうアメリカ社会は無茶苦茶らしいですし。

私はコロナ後のバブルに乗れなかった愚か者なので下がるのは大歓迎ですし、下がったところで買いたいというのは変わりませんが、その中で

・何がどれだけ下げたのか

・何が相対的にマシなのか

・投資対象の強弱の比較

・国内、先進国、新興国では値動きがどの程度違うのか

などの観点を数字で見るために購入しました。

何%下げたとか暴落で資産がどれだけ減ったとか、少額でもいいから身銭を切らないと実感できないからです。デモトレードではヒリヒリ感が無くて何の勉強にもならないのと一緒です。

つまり私のしたいことは上のグラフのようなことですね。

何がどれほど動いていてそれらの強弱は如何、という事を知りたいと思ったのであります。

今回の行為は今後ロング注文を入れるための準備期間、布石としてであります。け、決して遊び半分ではないでござるよ……(目をそらしながら)

しかしまあ、たった100円から手数料ほぼ無料で全世界の資産に投資できるのは素直に凄いです。一昔前は不可能だったか、出来ても超ぼったくりの手数料を泥棒されました。そういう意味ではよい時代になりました。

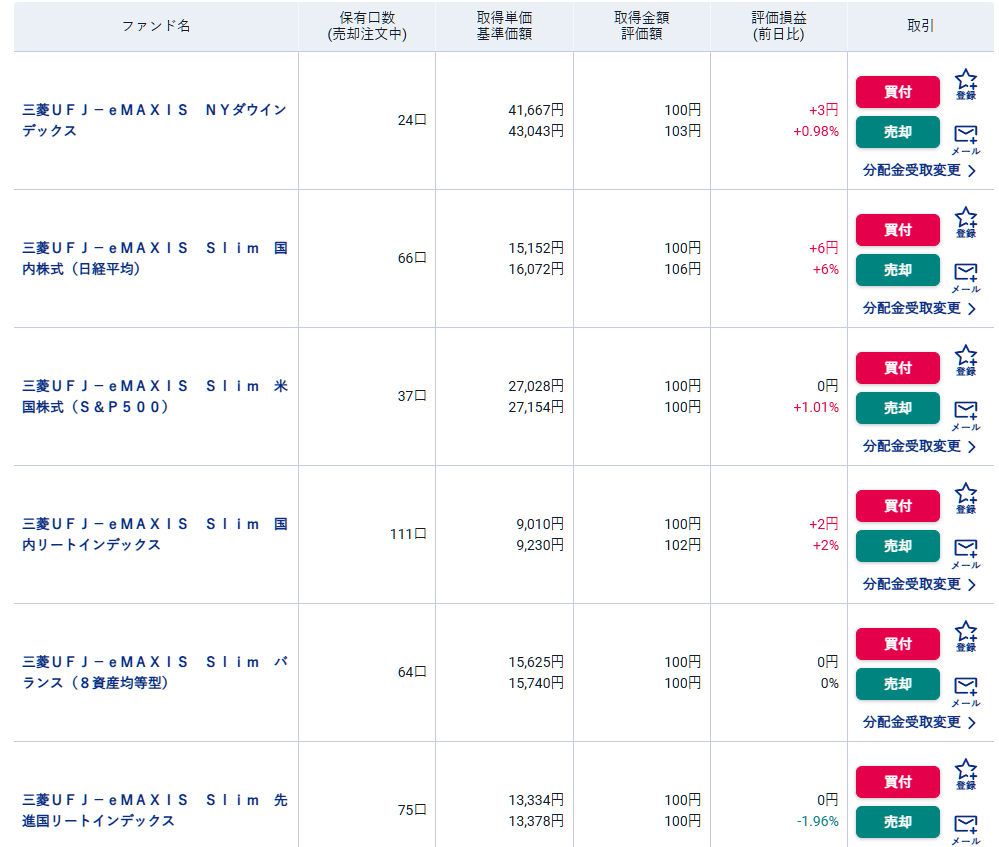

冒頭でご紹介した黒塗りの保有ファンドは実はこんな感じでした。

日経平均が2,000円弱上がった日、日経平均ファンドも6%上がって6円儲かっております。

……思ったけどこれ10%下げても10円しか動かないからよく分からないですね。せめて1,000円で買えば良かったかもと後悔中です。そのうち買い増しするかも知れません。

あと次回はビットコインとイーサリアムに関しても比較対象に加えようと思います。

投資信託の致命的なデメリット・弱点

以下余談。

一昔前は投資信託と言えば銀行などが盛んに勧誘してくる莫大な手数料をぼったくられるだけの詐欺商品という認識だったと思いますが、NISA導入のあたりから評価は一変したと思います。

手数料はほぼ無料になり、小額から気軽に購入できるようになりました。

世間では投資信託万能論みたいな風潮があるかもしれませんが、実は投資信託には致命的なデメリット・弱点があります。

それは購入(売却)する価格を指定できないという事。

というのも、投資信託は買い付け(売却)を指示してから実際に実行されるまでタイムラグがあります。休場日にもよりますが1~2営業日後になることが多いと思います。

つまり自分の買いたい価格で購入できない、自分の売りたい価格で売却できない。これ金融商品としては致命的な弱点だと思います。

値下がりしてるから買いを指示しても暴騰されて強制的に高値掴みする可能性。

値上がりしてるから売りを指示しても翌営業日で暴落されて損だけ残る可能性。

実際、この記事を書いている2025年4月10日に日経平均は+2,894円の大暴騰を演じました。ボラが激しすぎるので自分が想定した価格とは全く異なる価格で約定させられるリスクがかなりあります。

その辺の弱点を克服したのが、ETFです。上場投資信託とも呼ばれますが、上場という名の通りETFは株や為替のようにチャートを見ながらリアルタイムに取引することが出来ます。

ただしETFの場合は最低購入金額が1万~数万円程度とやや金額が大きく、今回は使わないことにした経緯があります。本当はチャートを睨みながらETFで買いたかったです。

またこれも良し悪しで、チャートが動いているという事は常に値動きが気になってPCに張り付くような事態になりがち。これも不健全なので、やはり投資したこと自体を忘れて何も考えず積み立てし続けるのが精神衛生的に一番いいのかもしれません。

ということで今回はここまでにします。

今回はナイアガラしていたので投資信託を21ファンド……総額2,100円もの大金で買い付けを行ったお話でした。ちゅ~る42本分にも及ぶ大金です。

しょうもない事する前にちゅ~るを買ってこいニャ

今後、この保有ファンドの評価損益がどう動くか、定期的にご紹介できればと思います。

それではまた。ご覧いただきありがとうございました!

コメント