こんにちは、ハルです。

今回は資産運用のお話です。

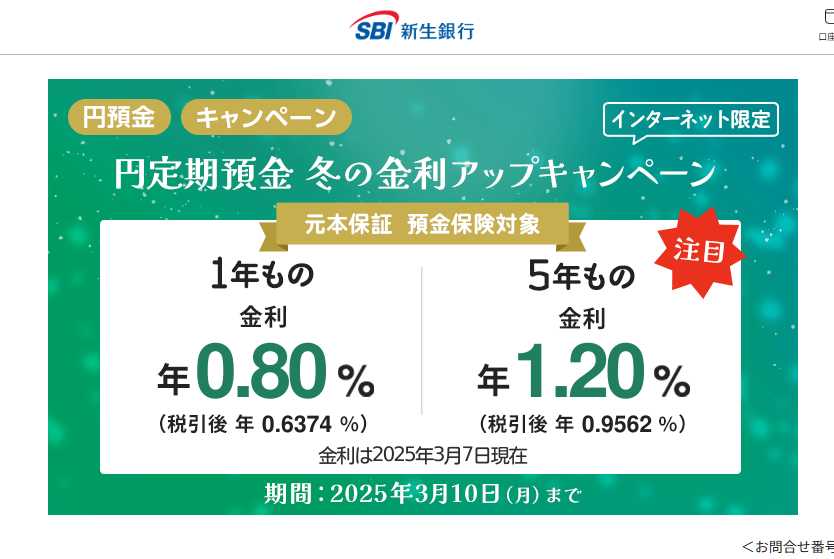

タイトルの通りですが現在、SBI新生銀行では定期預金の金利が1.2%になる冬の金利アップキャンペーンを実施しています。今回はこの内容についてご紹介します。

(※回し者ではありません ※一銭も貰っていません)

円定期の利率が1.20%に

SBI新生銀行では現在、定期預金の金利が1.2%になる冬の金利アップキャンペーンを実施中です。

条件は簡単で、ネットバンキングから簡単操作で申し込むだけ。複雑な条件は何もありません。

新生銀行がアピールしている通り、2009年以来約15年ぶりの高金利だそうです。

500万円を預けた場合の満期時受け取り利息は約24万円!!!……なかなかの金額です。

他行・債券・その他金融商品との比較

この年利1.2%という数字はどれくらいお得なのでしょうか。

参考に他行の金利やその他金融商品の配当金などと比較してみたいと思います。

| 銀行名 金融商品名 | 年率金利 | 100万円を1年預けた 場合の利息(税引き前) |

|---|---|---|

| 新生銀行 (5年定期) | 1.20% | 12,000円 |

| 三菱UFJ銀行 (スーパー5年定期) | 0.40% | 4,000円 |

| 三井住友銀行 (スーパー5年定期) | 0.40% | 4,000円 |

| みずほ銀行 (スーパー5年定期) | 0.40% | 4,000円 |

| 楽天銀行 (5年定期) | 0.40% | 4,000円 |

| paypay銀行 (5年定期) | 0.20% | 2,000円 |

| 第43回 SBI債 (2年償還) | 1.10% | 11,000円 |

| 第168回個人向け 利付国債(固定5年) | 1.03% | 10,300円 |

| 第22回 楽天モバイル債 (2年償還) | 3.30% | 33,000円 |

| 株式 配当金 トヨタ自動車 | 3.21% | 32,100円 |

| 株式 配当金 スギホールディングス | 1.26% | 12,600円 |

いかがでしょうか。

表を見ていただければわかる通り今回の1.20%という金利は、メガバンクの0.40%というふざけた金利はもちろん、高金利債券としておなじみSBI債の1.10%さえも上回る非常に高い水準になっています。

何ならスギホールディングスの配当利回り1.26%に手が届きそうな高金利です。

ちょっと調べただけで今回の定期預金1.20%に配当利回りで負けている株の銘柄をあちらこちらで見かけることができました。株とは一体……。

ここまでくると立派な資産運用の一手段

長期金利上昇に伴い、定期預金の金利がついに年1.0%を超えてくる時代が再び到来しました。

余談ではありますが、私は非常に堅い資産運用をすることに定評がありまして、マイナス金利時代は主に債券を主力として資産運用を行っていました。前述したSBI債などです。

当時は1.0%程度の金利になっていてこれだってなかなか大した数字なのですが、2025年になり、とうとう定期預金の金利にすら負ける数字になってしまいました。

ここまでくると定期預金すらも立派な資産運用の一手段になりつつあります。

逆に言うと、これからは企業がお金を集めるのは非常に困難が伴う時代がやってくるという事を意味しています。リスクをとって債券や株で運用する必要性が乏しくなるので当然です。

今後SBIグループはお金を集めるのに苦労するでしょう。ジャンク債一歩手前の楽天モバイル債のような、3%を超える金利を設定しないと債券を買ってもらえないかもしれません。

まあ金利のある世界とはこういうものです。厳しい時代の到来が予想されますが、ゼロ金利時代のゾンビ企業たちが淘汰されるのは良いこと。

新生銀行には全幅の信頼を置けるわけではないのでご注意を

もしかしたら新生銀行という銀行名を聞いたことがない方もおられるかもしれません。

実はこの銀行、もともと日本長期信用銀行という名前でした。前身は悪名高い”あの”北海道拓殖銀行です。

この日本長期信用銀行、1998年に経営破綻して国有化されています。山一證券や北海道拓殖銀行の破綻などと同じジャンルの存在です。

その後国有化→海外ファンドに売却→SBIグループの連結子会社化といった流れを経て現在のSBI新生銀行になりました。

過去が過去だけに、新生銀行には全幅の信頼を置けるわけではないのでご注意ください。高金利で釣るということは、そうでもしないとお金を集められないという事の裏返しでもあります。

とは言っても円定期預金はもちろん預金保護の対象ですので、ペイオフ制度により1,000万円まで預金は保護されています。だから1,000万までならノーリスク。預けるにしても1,000万円までにしておきましょう。

例えば3億円預ければ利息だけで年間360万(税引き前)貰えるので何なら生活できちゃいます。ということで調子に乗って大金を預けると、もしかすると大変なことになるかもしれません。

それに今後さらに金利が上昇することが見込まれます。ここで全額プッシュするのではなく、今回はほどほどにしておいて様子を見るのが賢明かもしれません。

(この不景気なのに世界に逆行して金利を上げる日銀よ……)

ということで今回はここまでにします。

今回はSBI新生銀行の円定期預金の利率がついに1.2%まで上昇しているというお話でした。繰り返しになりますが私は新生銀行の回し者でもなければ、何かの勧誘でもありません。

実際に私も新生銀行に資産を預けている、ただの1ユーザーの感想です。その点ご理解を頂けますようお願い申し上げます。

ではまた!ご覧いただきありがとうございました!

コメント